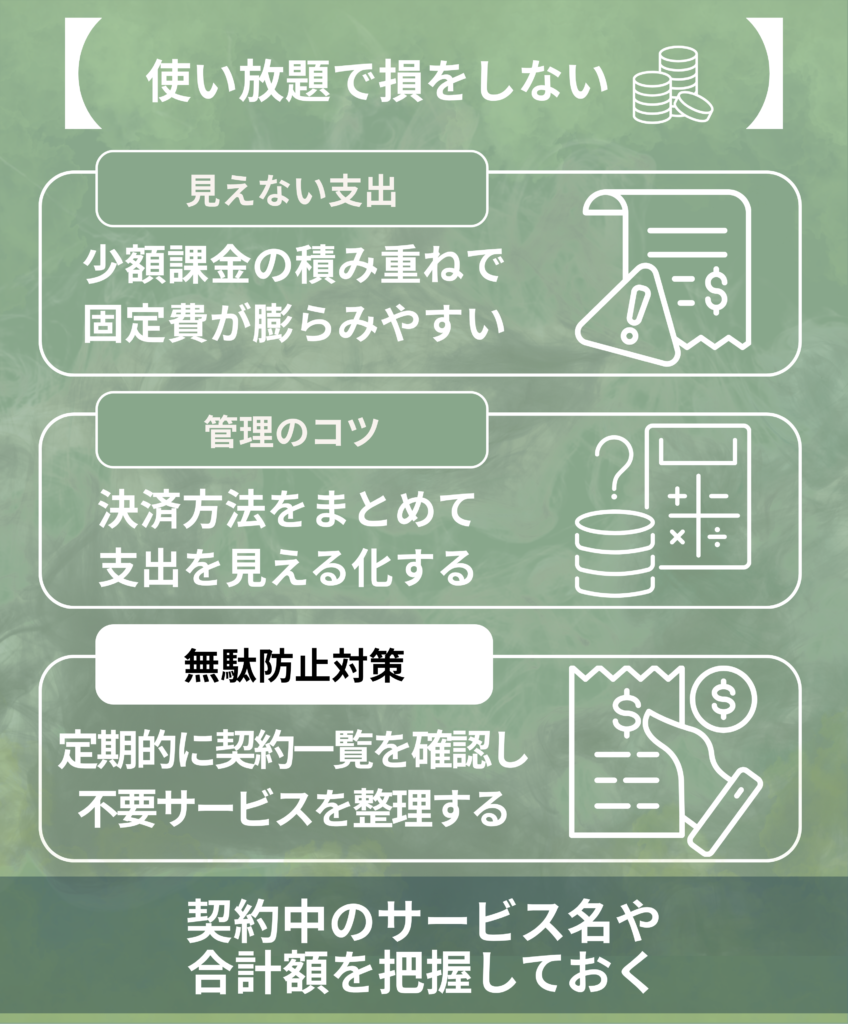

「見えない支出」が家計をじわじわと圧迫するメカニズム

現代の家計管理において、最も警戒すべきは「目に見えない支出」の存在です。かつてのように財布から現金が減っていく物理的な感覚が薄れた結果、いつの間にか口座残高が目減りしているという事態が多くの家庭で起きています。この現象の背景には、デジタル決済の普及と自動引き落としの仕組みがあります。一度設定してしまえば、私たちの意識を介さずに資金が移動するため、支出の重みを感じにくくなるのです。特にサブスクリプションや月額制サービスは、個々の金額が小さく設定されていることが多く、家計全体に与えるダメージが表面化しにくいという特徴があります。この「見えないコスト」が積み重なり、複利のように家計を圧迫していく様子は、まさに静かなる侵食と言えるでしょう。まずはこの構造を理解することが、家計改善の第一歩となります。

クレジットカードの自動決済による「支払いの抽象化」

クレジットカードによる自動決済は、圧倒的な利便性と引き換えに「お金を支払う」という行為を極限まで抽象化させてしまいます。かつては買い物のたびに紙幣を数えて手渡すことで、自分の資産が減少する痛みを直接的に感じていました。しかし、デジタル上での決済は画面上の数字が動くだけであり、そこには物理的な喪失感が伴いません。特にサブスクリプションのように「一度登録すれば後は自動」という仕組みは、支払いの意思決定を過去のものにしてしまいます。今月の支払いは、今月自分が判断したものではなく、数ヶ月、あるいは数年前の自分が決めたことが惰性で続いているに過ぎません。このように支払いが日常の意識から切り離され、単なる「自動的なデータ処理」へと抽象化されることで、私たちは支出に対する警戒心を失ってしまいます。結果として、利用実態のないサービスに対しても「高い」と感じるセンサーが鈍り、無駄な出費が放置される大きな原因となるのです。

複数の決済手段に分散することで生じる把握漏れ

複数の決済手段を使い分ける現代のライフスタイルは、支出の全容把握を著しく困難にしています。クレジットカードに加え、スマホ決済、交通系ICカード、キャリア決済など、出口が分散することで家計の「死角」が生まれるためです。例えば、動画配信はAカード、音楽はBペイ、アプリ内課金はキャリア決済といった具合にバラバラに設定されていると、家計簿を一段階めくっただけでは合計額が見えてきません。それぞれの明細を確認する手間が増えるほど、人間は心理的に「確認すること」自体を後回しにしがちです。この「把握漏れ」こそが、無駄な支出を延命させる最大の要因となります。複数の財布から少しずつお金が漏れ出している状態では、どこで蛇口を閉めるべきかの判断も下せません。家計管理の基本は一元化ですが、利便性を追求するあまり決済手段を増やしすぎることが、結果として家計の不透明さを助長し、管理不能な状態へと追い込んでしまうのです。

毎月の明細に紛れ込む「少額課金」の心理的盲点

月額数百円から数千円程度の「少額課金」には、私たちの心理的な抵抗感を弱める巧妙な盲点が潜んでいます。ランチ一回分程度の金額であれば、多くの人は「これくらいなら生活に支障はない」と安易に契約ボタンを押してしまいがちです。しかし、この心理こそが家計の透明度を下げる大きな罠となります。少額であるゆえに、明細を確認した際も「たいした金額ではない」と脳が自動的にフィルタリングしてしまい、解約を検討するリストから無意識に外れてしまうのです。さらに、これらのサービスは提供側も解約の手続きをあえて複雑にしたり、休止という選択肢を提示したりすることで、継続を促す設計になっていることが少なくありません。一個一個は小さな点のような支出であっても、それが10個重なれば年間で数万円という無視できない大きな塊となります。日々の生活に紛れ込む少額の固定費を「重要度の低いもの」として軽視せず、その集合体が持つ破壊力を再認識することが不可欠です。

支出の透明性を劇的に高める「3つの手順」

複雑化した支出を整理し、透明性を確保するには、感覚に頼らない「仕組み作り」が不可欠です。ただ漫然と節約を意識するだけでは、目に見えない支出の侵食を止めることはできません。そこで推奨されるのが、情報を一箇所に集め、デジタルで整理し、定期的に振り返るという3つのステップです。この手順を導入することで、これまでブラックボックス化していた固定費の全容が浮かび上がり、自分が本当にお金を払う価値があると感じているサービスがどれなのかを客観的に判断できるようになります。透明性を高めることは、単なる節約術ではなく、自分自身の価値観に基づいて賢くお金を使うための「知的インフラ」を整える作業です。まずは物理的な整理から始め、次にツールの力を借りて、最終的に管理を習慣化させていきましょう。

全てのサブスク決済を1枚のカードまたは専用口座に集約する

支出の透明性を高めるための最初にして最大のステップは、決済の入り口を一本化することです。現在、複数のカードやキャリア決済に散らばっているサブスクリプションの支払い設定を、全て「専用のクレジットカード」1枚、あるいは「サブスク専用の銀行口座」に集約してください。これにより、そのカードの明細を見るだけで、自分が毎月固定費としていくら支払っているのかが瞬時に判明します。バラバラだったパズルのピースが一箇所に集まることで、「今月は使いすぎた」という漠然とした不安が、「サブスクだけで毎月1万5千円使っている」という具体的な数字に変わります。この「数字の具体化」こそが、無駄を削ぎ落とすための強力な動機付けとなります。また、専用口座を作る場合は、毎月の予算分だけを入金しておくようにすれば、残高不足という形で過剰な固定費を強制的に察知できる仕組みとしても機能します。出口を絞ることは、管理の労力を最小化する最も効率的な戦略なのです。

家計簿アプリと連携し「サブスク」タグで自動抽出する

決済手段を集約したら、次はテクノロジーを活用して「分類」を自動化しましょう。最近の家計簿アプリの多くは、クレジットカードや銀行口座との連携機能を備えています。ここで重要なのは、固定費として発生する各支出に対して「サブスク」や「固定サービス費」といった特定のタグを一度だけ設定することです。一度設定してしまえば、翌月以降はアプリが自動的にその支出を抽出・集計してくれます。グラフ機能を使えば、総支出に占める固定費の割合を視覚的に把握することも可能です。人間が手書きの家計簿でこれを行うと、どうしても記入漏れや分類ミスが発生しますが、デジタルツールであれば正確かつ無慈悲に実態を突きつけてくれます。自分の手を使わずに「毎月の固定費レポート」が生成される環境を作ることで、管理に対する心理的ハードルが劇的に下がります。ツールを「監視役」として雇う感覚で導入することで、家計の透明度は維持され続けるのです。

毎月決まった日に全サービスのマイページを巡回する

仕組みを整えた後の最後の仕上げは、アナログな「棚卸し」の習慣化です。毎月1日や給料日など、自分の中で決めた特定の日に、契約している全サービスのマイページを巡回する時間を15分だけ設けてください。家計簿アプリで数字を見るだけでなく、実際にサービスの管理画面にログインすることで「このサービス、今月は一度も使わなかったな」という利用実態との乖離に気づくことができます。また、マイページを確認することで、知らない間にプランが改定されていたり、無料キャンペーン期間が終了して有料課金に移行していたりする変化にも素早く対応できます。数字だけを追うのではなく、サービスそのものとの「距離感」を定期的に測り直す作業と言えます。このルーティンを繰り返すことで、「お金を払っている」という当事者意識が常にアップデートされ、惰性での継続を防ぐことができます。自動化された管理の中に、あえて意識的な確認の時間を組み込むことが、長期的な透明性維持の秘訣です。

透明性を維持して無駄を再発させないための管理術

一度家計をクリーンな状態にしても、意識を緩めれば再び「見えない支出」は増殖を始めます。新しいサービスは魅力的なキャッチコピーで常に私たちを誘惑し、登録のハードルを下げて待ち構えているからです。透明性を恒久的に維持するためには、日常の中に「検問」のような仕組みを組み込んでおく必要があります。重要なのは、自分の記憶力や意志力に頼るのではなく、目に入る情報や通知を強制的に整理する手法を確立することです。ここでは、日々の生活の中で無駄の再発を未然に防ぐための、具体的かつ実践的な管理テクニックをご紹介します。これらのテクニックを組み合わせることで、家計の透明性はあなたの「意識」に関わらず守られるようになります。スマートな管理術を身につけて、常にスリムな家計を維持しましょう。

スマホの「設定」からサブスクリプション一覧を定期的に確認する

多くの人が見落としがちなのが、スマートフォン本体のOSレベルで管理されているサブスクリプションの一覧機能です。iPhoneであればApple IDの設定画面、AndroidであればGoogle Playのメニューから、現在その端末を通じて契約しているサービスを一覧で確認できます。ここには、アプリ内課金で購入した動画配信サービス、フィットネスアプリ、クラウドストレージなどが網羅されています。家計簿アプリやカード明細に反映される前に、まずは「今、何がアクティブな状態か」をここから直接確認する癖をつけましょう。特にスマートフォンの機種変更時や、OSのアップデート時には、使わなくなった古いアプリの課金が継続されていないかチェックする絶好の機会です。解約ボタンが最も近くに配置されている画面でもあるため、不要と感じた瞬間にその場で手続きを完了できるというメリットもあります。この「設定画面の定期パトロール」を習慣にするだけで、予期せぬアプリ課金の漏れをほぼゼロにすることが可能です。

契約時のメールを「サブスク専用フォルダ」に自動振り分けする

サービスを契約した際に届く「登録完了メール」や「更新通知メール」は、支出の証跡として非常に重要な情報源です。しかし、日々大量に届くメルマガや通知に紛れて、これらの重要メールを読み飛ばしてしまうことが不透明さの原因となります。そこで、メールソフトのフィルタ機能を活用し、特定のキーワード(「購読」「契約」「更新」「月額」など)が含まれるメールを「サブスク専用フォルダ」に自動で振り分ける設定を行いましょう。こうすることで、自分だけの「契約台帳」がメールボックスの中に自動作成されます。新しいサービスを契約するたびに、このフォルダにメールが溜まっていくため、自分の固定費が増えていることを視覚的に実感できます。また、多くのサービスは更新の数日前に通知を送ってくるため、このフォルダを週に一度チェックするだけで「来週、あのサービスの決済があるから、今のうちに解約しておこう」といった先回りの判断が可能になります。情報の「置き場所」を決めることが、管理の混乱を防ぐのです。

家族分のサブスクも一括で可視化できる仕組みを作る

自分一人の管理が完璧でも、家族がそれぞれ個別に契約しているサブスクリプションが家計の盲点になるケースは多々あります。特にファミリープランを導入している場合や、同じクレジットカードから複数の家族の利用料が引き落とされている場合、誰がどのサービスをどの程度使っているのかが不透明になりがちです。これを防ぐためには、共有のクラウドメモやホワイトボードなどを使って「我が家のサブスク一覧表」を作成しましょう。サービス名、契約者、月額料金、そして「何のために使っているか」を家族全員で共有します。一見面倒に思える作業ですが、これを共有することで「実は子供がもうこのゲームを遊んでいない」「夫と妻で似たような音楽配信サービスに二重で入っている」といった無駄が驚くほど見つかります。家庭内の支出を「個人の聖域」にせず、オープンな情報として扱うことで、家族全員にコスト意識が芽生えます。一丸となって透明性を維持する体制を作ることが、家計全体の無駄を根絶するための最後の鍵となります。

支出の透明度を判定するためのセルフチェックリスト

自分の家計が現在どの程度「透明」であるか、客観的に評価したことはありますか。多くの人は「なんとなく把握している」という感覚で過ごしていますが、その「なんとなく」の中にこそ、家計を蝕むリスクが隠れています。現状を正しく把握するためには、厳しい質問に対して具体的な数字や事実で答えられるかを確認する「セルフチェック」が有効です。もし答えに詰まる項目があれば、そこがあなたの家計における「死角」であり、改善すべきポイントとなります。このチェックリストは、一度やって終わりではなく、定期的に振り返るためのベンチマークとして活用してください。全ての項目に自信を持って「YES」と答えられるようになった時、あなたの家計の透明度は極めて高く、無駄な支出が入り込む隙はないと言えるでしょう。それでは、現在の自分の状態を冷静に診断してみましょう。

今、自分が契約している全てのサービス名を即座に言えるか

最初のチェック項目は、あなたが利用している全サービスの「名称」を、何も見ずに書き出せるかどうかです。動画配信、音楽、電子書籍、クラウドストレージ、専門ニュース、サプリメントの定期便など、多岐にわたるジャンルの中で、現在進行形で課金が発生しているものを全て列挙してみてください。もし、3つ以上書き漏らしがあったり、「何か一つ忘れている気がする」という感覚があったりする場合、それはあなたの脳がその支出を「重要ではないもの」として切り捨て、意識の外に追い出している証拠です。サービス名を言えないということは、そのサービスがあなたの生活において不可欠な存在ではない可能性が高いと言えます。利用している自覚がないままお金だけが流れている状態は、家計の透明度が最も低い危険なサインです。まずはリストアップという単純な作業を通じて、自分が現在どのような「契約の鎖」に繋がれているのかを直視することから始めましょう。

各サービスの正確な決済日と金額を把握しているか

次に、書き出した各サービスについて「いつ」「いくら」支払っているのかを正確に答えられるかを確認します。単に「月額1,000円くらい」という曖昧な記憶ではなく、例えば「毎月15日に1,078円」といった具合に、税込金額と具体的な決済日を把握しているかどうかが重要です。決済日を知らないということは、口座の残高管理や支出の波をコントロールできていないことを意味します。また、端数まで含めた金額を把握していないのは、明細を精査する習慣が欠如している証左です。多くのサブスクは、消費税の増税やプラン改定によって密かに値上げが行われることがありますが、正確な金額を知らなければその変化に気づくことすらできません。1円単位の数字にこだわることは、単なる細かさではなく、自分のお金に対する「敬意」と「支配権」の現れです。詳細な条件まで正確に答えられるようになれば、家計の透明度は格段に向上し、不自然な増額にも即座に反応できる強固な防衛ラインが築かれます。

先月のサブスク合計支出額を1円単位で覚えているか

最後のチェックは、個別の支出ではなく、全てのサブスクリプションを合算した「総額」の把握です。先月、固定の月額サービスのために合計でいくら支払ったのか、その最終数値を1円単位で記憶しているでしょうか。個々の金額は少額でも、合計してみると意外な高額に驚くケースは非常に多いものです。この総額を把握しているかどうかが、あなたの家計管理の「解像度」を決定づけます。総額を知ることで、初めて自分の可処分所得に対して固定費がどれだけの比率を占めているのかを冷静に分析できるようになります。「月給の10%もサブスクに使っている」という事実に気づけば、自ずと解約への意識も高まるはずです。もし総額を把握していないのであれば、それは家計全体という大きな絵を見ずに、目の前の小さな点だけを追っている状態です。全体の数字をピタリと言い当てられるようになることが、家計の不透明さを完全に払拭し、将来に向けた健全な貯蓄や投資へと舵を切るための絶対条件となります。