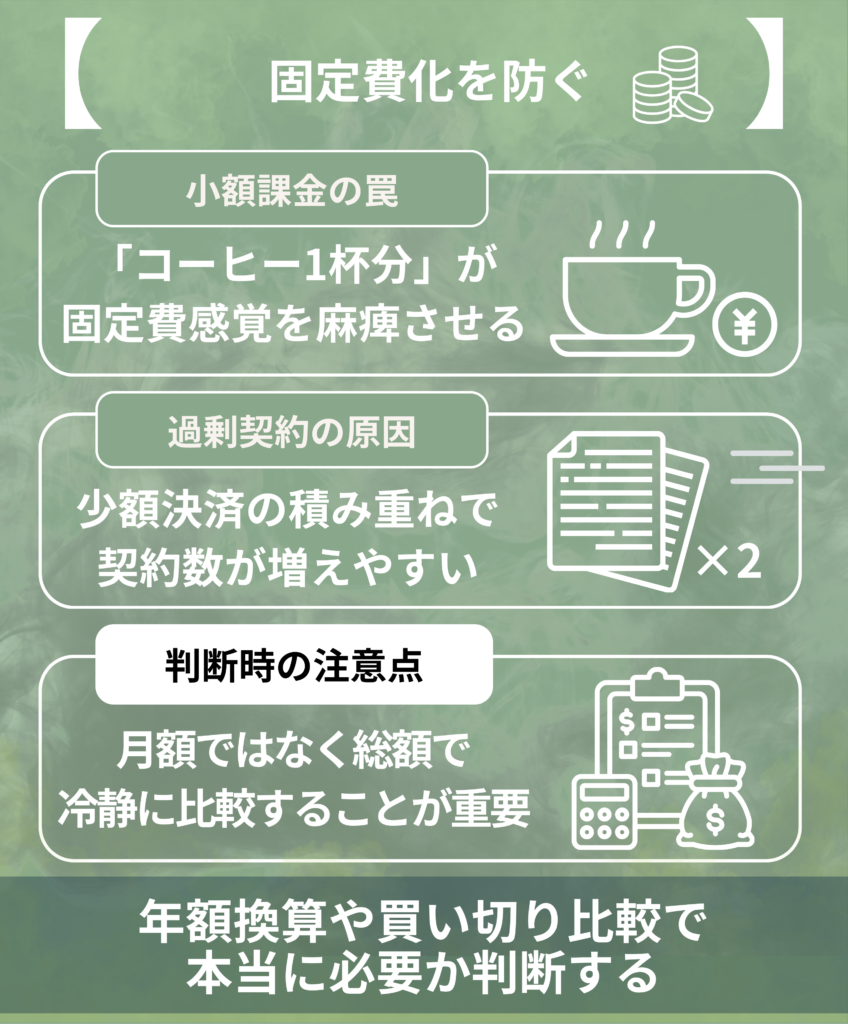

人を惑わす「小額出費の錯覚」とその正体

私たちは、月額数百円から数千円程度の出費を「大したことはない」と過小評価してしまう傾向があります。これこそが、現代のサブスク型サービスが巧妙に利用している「小額出費の錯覚」の正体です。

一度に数万円を支払う場合には慎重に検討する人でも、分割された小さな金額には心理的防壁が低くなり、結果として「塵も積もれば山となる」状況を自ら作り出してしまいます。

この錯覚の背景には、人間の脳が将来にわたって継続する累積コストよりも、目の前の一回あたりの支払額の少なさに強く反応してしまうという特性があります。自分では賢く買い物を使っているつもりでも、実は「安さ」というラベルに惑わされ、トータルでの支出額を冷静に判断する能力を一時的に奪われている可能性があるのです。

「コーヒー1杯分」というフレーズが麻痺させる金銭感覚

「1日あたりコーヒー1杯分の値段で」というセールストークは、マーケティングにおいて非常に強力な武器となります。

この表現の恐ろしさは、出費の重みを「嗜好品」という身近で日常的なカテゴリーにすり替えてしまう点にあります。本来、新しいサービスを契約することは固定費の増加を意味しますが、コーヒーと比較されることで「その程度の贅沢なら許容範囲だ」と脳が誤認してしまうのです。

また、この比喩は「コーヒーを我慢すれば捻出できる」という代替案を提示しているようでいて、実際には既存の支出に新しい支出を上乗せさせているに過ぎません。日常の些細な習慣と結びつけることで、家計における優先順位の検証を曖昧にさせ、本来なら不要な契約であっても「安いからいいか」という安易な妥協を引き出してしまうのです。

このように、具体的な金額を生活習慣に落とし込む演出は、私たちの金銭的な警戒心を巧妙に解いてしまうため、注意が必要です。

分割払いに似た「心理的負担の先送り」が招く過剰契約

サブスク契約は、実質的に「心理的負担を将来へ分散させる」行為と言えます。一括払いで大きな金額を失う痛みは即座に発生しますが、月々の小額決済は、その痛みを小さく小分けにして未来の自分に押し付けている状態です。

この「痛みの分散」によって、私たちは現在の支払い能力を超えた数のサービスを抱え込んでしまう傾向があります。1つひとつの契約は些細なものに見えても、それらが積み重なった時の総重量は、いつの間にか個人の許容範囲を大きく超えてしまいます。

特に、物理的なモノが手元に残らないデジタルサービスの場合、支払っている感覚がさらに希薄になりやすく、複数のサービスを重複して契約してしまう「過剰契約」の罠に陥りやすくなります。後から解約すればいいという考え自体が、現在の意思決定を甘くさせる要因となり、結果として家計を圧迫する見えない負債として蓄積していくのです。

一括払い(買い切り)と比較した際の「満足度の持続性」

買い切り型の製品を購入した際、私たちは支払った直後に最大の満足感を得て、その後は「所有している」という事実が満足度を支えます。

一方でサブスクの場合、満足度のピークは契約直後の「使い始め」にあり、時間が経過するにつれてサービスがある状態が当たり前になっていきます。これを「順応」と呼びますが、問題は満足度が低下したり利用頻度が減ったりしても、支払いの痛みは継続的に発生し続ける点にあります。

一括払いであれば、使わなくなっても追加のコストはかかりませんが、継続課金は「使っていない時間」に対しても費用を要求し続けます。

結果として、最初は高く感じた買い切り版の方が、長期的にはコストパフォーマンスも精神的な満足度も高かったという逆転現象がしばしば起こります。「所有して使い倒す」喜びと、「利用権を維持し続ける」ためのコスト。この両者を冷静に比較しない限り、常に新鮮な刺激を求めて新しい契約を重ねるという、終わりのない消費のサイクルから抜け出すことはできません。

契約時の心理的ハードルを分ける「3つの側面」比較

サービスを契約する際、私たちの心の中では無意識にコストと便益の天秤が動いています。この「心理的ハードル」の高さは、単なる金額の多寡だけでなく、支払い方法の性質や所有権の有無、そして離脱のしやすさといった3つの側面によって大きく変化します。

企業側はこれらの心理的障壁をいかに低く見せるかに腐心しており、消費者はその仕組みを理解しておく必要があります。例えば、「所有しない自由」は一見すると身軽で魅力的に響きますが、それは同時に「払い続けなければ何も残らない」というリスクの裏返しでもあります。

契約時に感じる「安さ」や「手軽さ」というポジティブな感情が、どのような心理的メカニズムによって生成されているのかを客観的に分析することで、一時的な感情に流されない賢明な選択が可能になるのです。

「即時決済の痛み」と「継続的な引き落とし」の心理差

人間にとって、財布から現金を出す行為や、銀行残高が一気に減る「即時決済」は、脳の痛みを感じる領域を刺激すると言われています。

これに対し、クレジットカードや自動引き落としによる「継続的な決済」は、この痛みを劇的に和らげる効果があります。一度設定してしまえば、毎月の支払いは風景の一部のように意識から消えてしまい、あたかも「無料」でサービスを享受しているかのような錯覚さえ覚えることがあります。

この心理差こそが、多くのサブスクサービスが成功している鍵です。一括払いであれば購入のたびに「本当に必要か」という自問自答が発生しますが、自動更新は「解約しない理由」を探す受動的な態度を助長します。

この「支払いの無意識化」は便利である反面、私たちが本来持っているはずの支出に対する防衛本能を麻痺させ、家計の健全性を損なう大きなリスクを孕んでいることを自覚すべきでしょう。

「所有権の有無」がもたらす安心感と利便性の比較

「モノを所有しない」というスタイルは、メンテナンスの手間が省け、常に最新の機能を利用できるという利便性をもたらします。

しかし、心理的な側面から見ると、所有権がない状態は「供給側の都合に常に左右される」という不安定さを内包しています。買い切り型のソフトであれば、開発が終わっても手元のツールとして使い続けることができますが、サブスクは契約を打ち切った瞬間にすべての利用権を失います。

この「手元に何も残らない」という事実は、長期的に見れば心理的な損失感を高める要因となります。一方で、所有は管理のコストや陳腐化のリスクを伴います。

大切なのは、そのサービスが自分にとって「一時的な体験」で十分なのか、それとも「長期的な資産」として手元に置くべきものなのかを見極めることです。利便性の代償として、自分の人生から何を削り、何を積み上げているのかを天秤にかける視点が欠かせません。

「いつでも辞められる」という逃げ道の有無による影響

多くの継続課金サービスが「いつでも解約可能」という点を強調します。これは、契約時の心理的ハードルを下げる非常に有効なフレーズです。「失敗してもすぐに辞めればいい」という逃げ道があることで、私たちはリスクを過小評価し、通常よりも軽い気持ちで契約ボタンを押してしまいます。

しかし、ここには「現状維持バイアス」という心理的な罠が潜んでいます。人間はいったん手に入れた習慣や権利を手放すことに強い抵抗を感じる生き物であり、実際には「辞められる」と言いつつも、解約の手続きを面倒に感じたり、いつか使うかもしれないという未練から、不必要な契約を数か月、あるいは数年にわたって放置してしまうことが多いのです。

企業側はこの「辞めない心理」を計算に入れた上で、入り口を広げています。「出口が自由であること」と「実際に出口に向かうこと」の間には巨大な心理的断絶があることを、私たちはもっと深刻に捉えるべきです。

錯覚に騙されず冷静に契約を判断するための具体的な手順

感情やマーケティングの演出に流されず、冷静に契約の是非を判断するためには、主観的な「お得感」を客観的な「数値」や「具体像」に変換する手順が必要です。

脳が「月額〇円」という数字に反応して「安い」と判断を下す前に、あえて時間軸を延ばしたり、支払いの形態を変えてシミュレーションを行ったりすることで、認知の歪みを正すことができます。直感は素晴らしいものですが、家計に長期的な影響を与える固定費の決定においては、あえて冷徹な計算機のように振る舞う時間を持つべきです。

ここでは、契約ボタンをクリックする直前に実行すべき3つの具体的なステップを提案します。これらの手順を踏むことで、そのサービスが本当に自分の人生に必要な投資なのか、あるいは単なる一時的な気まぐれによる浪費なのかが、驚くほどクリアに見えてくるはずです。

「一生使い続けた場合の総額」をあえて計算してみる

月額制サービスの本当の姿を知る最も有効な方法は、あえて極端な時間軸を設定してコストを算出することです。例えば月額1,000円のサービスを、今後30年間使い続けたと仮定してみましょう。計算式は単純ですが、その結果である「36万円」という数字を目の当たりにすると、単なる小額出費というイメージは吹き飛びます。

この「生涯コスト」を意識することで、そのサービスに36万円の価値があるのか、あるいはそれだけの期間使い続ける確信があるのかという、より本質的な問いが生まれます。私たちは「今月の1,000円」には無頓着ですが、「将来の36万円」を支払う契約には慎重になるはずです。

時間軸を拡大して捉えることは、小額決済が持つ「感覚の麻痺」を解くための強力な解毒剤となります。一時の感情で判断を下す前に、大きな買い物をする時と同じ緊張感を持って、その総額と向き合う習慣を身につけることが、家計を守る第一歩となります。

買い切り版が存在する場合、何か月で元が取れるか算出する

多くのサービスには、月額制の他に「買い切り版」や「年額プラン」が用意されていることがあります。この場合、必ず「損益分岐点」を計算する癖をつけましょう。

例えば、5,000円の買い切りソフトと月額500円のサブスクを比較する場合、10か月以上使うのであれば買い切りの方がお得になります。もし自分がそのツールを2年、3年と使い続ける予定なら、月額制を選ぶことは長期的には大きな損失を招くことになります。単に「初期費用を抑えたい」という理由だけで月額制を選んでいないか、冷静に自分を分析してみてください。

また、買い切り版は一度払えばそれ以上のコストは発生せず、更新の手間もありません。長期間の使用が見込まれるものほど、目先の安さよりも「所有」によるコスト確定を優先すべきです。この比較作業を行うだけで、なんとなく契約しようとしていた自分の背後にある、論理性の欠如した「安さへの執着」を自覚できるようになります。

契約ボタンを押す前に「現金で払う場面」を想像する

デジタル決済の最大のリスクは、お金の実感が希薄になることです。そこで、契約を確定させる前に、その金額を「現金の硬貨や紙幣で支払う自分」を具体的にイメージしてみてください。毎月、決まった日に財布から野口英世を1枚取り出し、誰かに手渡す場面を想像するのです。その時、自分の心は痛みを感じるでしょうか、それとも喜んで差し出せるでしょうか。

このイメージトレーニングは、脳の「報酬系」に支配された状態から「損失回避」の理性を呼び戻す効果があります。

さらに、その現金で他に何が買えるかを具体的にリストアップしてみるのも良いでしょう。「この月額料金があれば、美味しいランチが1回食べられる」「年間を通せば欲しかったあの靴が買える」といった具合に、機会費用を可視化するのです。

画面上の数字ではなく、実体のあるお金としての重みを感じることで、安易な契約に対する心理的なブレーキが正常に機能し始め、本当に価値のあるものだけを選択できるようになります。

心理的バイアスを排除して選ぶためのチェックリスト

冷静な判断を妨げる最大の敵は、自分自身の心の中に潜む「バイアス」です。私たちは無意識のうちに、自分にとって都合の良い情報だけを集めたり、周囲の流行に流されたりして、非合理な決定を下してしまいます。

特に「期間限定」「無料体験」「あなたへのオススメ」といった言葉は、私たちの理性を曇らせる強力なトリガーとなります。これらの心理的トラップを回避するためには、感情から一歩引いた視点で、自らの意思決定プロセスを検証するための「チェックリスト」が役立ちます。契約を完了する前に、これから紹介する3つの問いを自分自身に投げかけてみてください。

もし1つでも答えに詰まるようであれば、その契約は見送るか、少なくとも数日間は「冷却期間」を置くべきでしょう。バイアスを排除した選択こそが、結果として家計の自由度を高め、真に豊かな生活へと繋がっていくのです。

「初回初月無料」の文字にだけ惹かれていないか

「無料」という言葉には、人間の理性を一瞬でマヒさせる強力な魔力が宿っています。しかし、サブスクにおける初月無料は、ユーザーへのプレゼントではなく、あくまで「解約し忘れ」や「利用の習慣化」を狙った高度な戦略であることを忘れてはいけません。無料期間があるからと気軽に登録し、そのまま解約を忘れて数か月分の料金を支払ってしまうケースは後を絶ちません。

これを防ぐためには、「もし最初から有料だったとしても、自分はこのサービスを契約しただろうか」と自問自答することが不可欠です。

もし答えが「ノー」であれば、その契約の動機はサービスの内容ではなく、単に「無料というお得感」に釣られただけということになります。タダほど高いものはないという格言通り、入り口の安さに目を奪われず、その後に続く課金の義務を背負う覚悟があるのかを、契約前に厳しく精査する必要があります。

その小額が「積み重なった時の重み」を理解しているか

1つのサービスにつき数百円という金額は、単体で見れば家計に与える影響は微々たるものです。しかし、問題はその「数百円」がいくつも重なった時に起こります。動画配信、音楽、ゲーム、クラウドストレージ、専門誌の定期購読……と、小額決済が積み重なると、合計額は毎月数万円に達することも珍しくありません。

これはもはや「小額」ではなく、家賃や光熱費に匹敵する「巨大な固定費」です。契約時には、既存の他の契約と合算して「自分の月間のサブスク合計額がいくらになるのか」を必ず確認してください。新しい契約を追加するということは、その合計額をさらに引き上げ、将来の貯蓄や他の自由な支出を削ることを意味します。

単体での安さに納得するのではなく、家計全体のポートフォリオの中での「重み」を評価する視点を持つことで、不要なサービスの乱立を防ぎ、本当に必要なものにだけ資金を集中させることが可能になります。

サービス内容よりも「安さの演出」に納得していないか

私たちがサービスを契約する本当の目的は、その内容を享受し、自分の生活や仕事を豊かにすることであるはずです。

しかし、巧みな広告やデザインに触れるうちに、目的が「お得な契約を結ぶこと自体」にすり替わってしまうことがあります。「今なら最大〇%オフ」「年間プランなら実質〇か月分無料」といった演出は、私たちの注意をサービスの内容から「価格の安さ」へと逸らせます。

この時、私たちはサービスの質や利用頻度を検討することを二の次にしてしまい、安さを手に入れるための「契約という手段」に納得してしまっているのです。こうした本末転倒な状況を防ぐには、一度価格の情報をすべて遮断し、そのサービスが提供する価値そのものに注目してみてください。

その機能やコンテンツは、あなたの日常をどう変えるのでしょうか。演出された「安さ」という化粧を剥ぎ取った後に残る、素顔の価値に納得できるかどうかが、契約すべきか否かの真の基準となります。