名前はサブスク、中身はローン?「残価設定型」の落とし穴

近年、自動車や家電で見かける「残価設定型サブスク」は、一見すると月々の支払いを抑えて最新モデルを楽しめる魔法のような仕組みに見えます。しかし、その実態は「サブスク」という耳当たりの良い言葉を借りた、複雑な「ローン」に近い性質を持っています。本来のサブスクは「使いたい期間だけ利用し、いつでも止められる」気軽さが売りですが、残価設定型には契約満了時の返却義務や走行距離制限、さらには車両状態による追加精算といった重い縛りが存在します。これを知らずに契約すると、月額料金の安さに目を奪われ、最終的に多額の出費を強いられる「見えない借金」を背負うことになりかねません。利便性とリスクの境界線がどこにあるのか、まずはその仕組みを冷静に解剖していく必要があります。

最終的に自分の物になるか、返却が必須かの分かれ目

一般的な買い切り型の購入であれば、支払いが完了した時点でその製品は100%あなたの「資産」となります。しかし、残価設定型のサービスにおいて、あなたが毎月支払っているのは「製品の価値すべて」ではなく、数年後の予想下取り価格(残価)を差し引いた「一部の価値」に対する利用料です。ここが最大の分かれ目となります。契約期間が終わったとき、そのモノを自分の物にするには、あらかじめ設定されていた大きな「残価」を一括で買い取るか、あるいは泣く泣く返却するかの二択を迫られます。もし返却を選んだ場合、長年丁寧に使って愛着が湧いたとしても、手元には何も残りません。また、傷があったり走行距離が規定を超えていたりすれば、追加で「原状回復費用」を請求されることもあります。「いつかは自分の物になる」という期待を持って月額を払い続けるのか、それとも「一定期間借りるだけ」と割り切るのか。この認識のズレが、数年後の大きな後悔に直結するのです。

途中解約で発生する「解約金」と「残債」の決定的な違い

「いつでも解約できるのがサブスク」というイメージで残価設定型に手を出すと、手痛いしっぺ返しを食らいます。通常のサブスクなら、翌月の支払いを止めれば済む話ですが、残価設定型の場合はそうはいきません。途中で解約しようとすると、残りの期間の支払額に加えて、莫大な「中途解約金」を請求されるのが一般的です。これは、仕組み上「全額をローンで組んでいる」のと変わらないため、製品を返却しても「売却価格」と「ローン残債」に差額があれば、その不足分を現金で補填しなければならないからです。つまり、飽きたからといって気軽に手放す自由はなく、解約した瞬間に数十万円単位の負債が確定するリスクを孕んでいます。サービス会社が「月々1万円から!」と謳っていても、それは「最後まで縛られること」を前提とした価格設定であることを忘れてはいけません。出口戦略を考えずに契約を交わすのは、ブレーキのない車に乗るようなものです。

支払総額が定価を大きく超える「手数料」の正体

月々の支払額だけを見ていると気づきにくいのが、最終的に支払う「総額」の異常な高さです。残価設定型サブスクには、管理費や保証料という名目で、実質的な「金利(手数料)」が上乗せされています。厄介なのは、この金利が「据え置いた残価」の部分にまでかかり続けている点です。例えば、300万円の車で100万円を数年後の残価として据え置いた場合、あなたは「使っていない100万円分」に対しても利息を払い続けることになります。その結果、数年間の月額と最終的な買取額を合計すると、現金で一括購入した時の定価を1.5倍近く上回るケースも珍しくありません。「初期費用ゼロ」という甘い蜜に誘われて足を踏み入れた結果、定価より遥かに高い買い物をしてしまうのが手数料の正体です。これなら、少し無理をしてでもローンを組むか、貯金をしてから一括で買った方が、トータルコストでは圧倒的に賢明な判断と言えるでしょう。

デジタル資産は「所有」できない?ライセンス契約の真実

Kindleの本やiTunesの音楽、Steamのゲームなど、私たちは日々デジタルコンテンツを「購入」していますが、実はそこには大きな誤解があります。私たちが支払っている対価は、コンテンツそのものを「所有」するための代金ではなく、あくまでサービスを利用するための「ライセンス(利用権)」への対価に過ぎません。これは、物理的な本やCDとは法的な扱いが根本から異なることを意味します。どれほど高額なデジタルコレクションを築き上げても、それはプラットフォームという「他人の庭」に一時的に置かせてもらっている状態に過ぎず、自分の意思で自由に扱える資産ではありません。この「所有感の喪失」こそが、デジタル時代のサブスク化がもたらした最大のパラドックスと言えるでしょう。便利さと引き換えに、私たちはコンテンツの支配権を企業に明け渡しているのです。

買い切りソフトが「サブスク化」していく市場の歪み

かつてAdobeのPhotoshopやMicrosoft Officeは、一度買えば何年も使い続けられる「資産」でした。しかし現在、主要なソフトウェアはほぼすべてがサブスクへと移行しています。メーカー側は「常に最新機能が使える」「初期導入コストが安い」とメリットを強調しますが、ユーザー視点で見れば、それは「払い続けなければツールそのものが使えなくなる」という永続的な搾取構造への組み込みでもあります。特に、たまにしか機能を使わないライトユーザーにとって、毎月の定額支払いは非常に割高なコストとなります。また、プロの現場においても、過去に作成したデータを開くためだけにサブスク契約を維持し続けなければならない「データの塩漬け」問題が発生しています。最新へのアップデートが強制されることで、古いPC環境が切り捨てられるといった弊害も生まれており、ユーザーの選択肢を奪う形で市場がサブスクへと歪められている側面は否定できません。

サービス終了と共に消える「購入したはず」のコンテンツ

デジタルコンテンツ最大の恐怖は、サービス提供会社が倒産したり、事業を撤退したりした瞬間に訪れます。物理的な本なら、出版社が潰れても手元の本棚から消えることはありませんが、電子書籍の場合はそうはいきません。サーバーが停止すれば、あなたが「買ったはず」の本や映画へのアクセス権は一瞬で消滅し、二度と利用できなくなるリスクがあります。過去には、大手サービスが終了する際に一部の返金やポイント還元が行われた事例もありますが、思い出の詰まったコンテンツが手元から消える損失は金銭では計れません。ライセンス契約の規約には、多くの場合「予告なくサービスを停止できる」旨が記されており、ユーザーはそれを承諾した上で利用しています。デジタル化による利便性は、提供側の都合一つで「無」に帰すという、極めて脆い基盤の上に成り立っているのです。長期的に手元に残したい大切な作品ほど、あえて物理メディアで持つという選択が、今の時代には必要かもしれません。

アカウント停止で全てを失うリスクをどう回避するか

さらに身近なリスクとして挙げられるのが、不慮の「アカウント停止(BAN)」です。規約違反への判定がAIによって自動化されている現代では、何らかの誤検知や小さなミスでアカウントが凍結される可能性がゼロではありません。もし、あなたのGoogleアカウントやAmazonアカウントが停止されたらどうなるでしょうか。これまでに課金してきたゲーム、購入した書籍、保存したクラウド上の写真すべてにアクセスできなくなります。これはデジタルにおける「全財産の没収」に等しい事態です。このリスクを回避するためには、特定のプラットフォームに依存しすぎない「分散」が不可欠です。重要なデータは定期的にローカルのHDDやSSDにバックアップを取り、複数のサービスを併用してリスクを散らすことが賢明です。また、パスワード管理を徹底し、二要素認証を設定するなど、自分自身の不注意でアカウントを失わないための防御策を講じることも、デジタル資産を守るための必須教養と言えるでしょう。

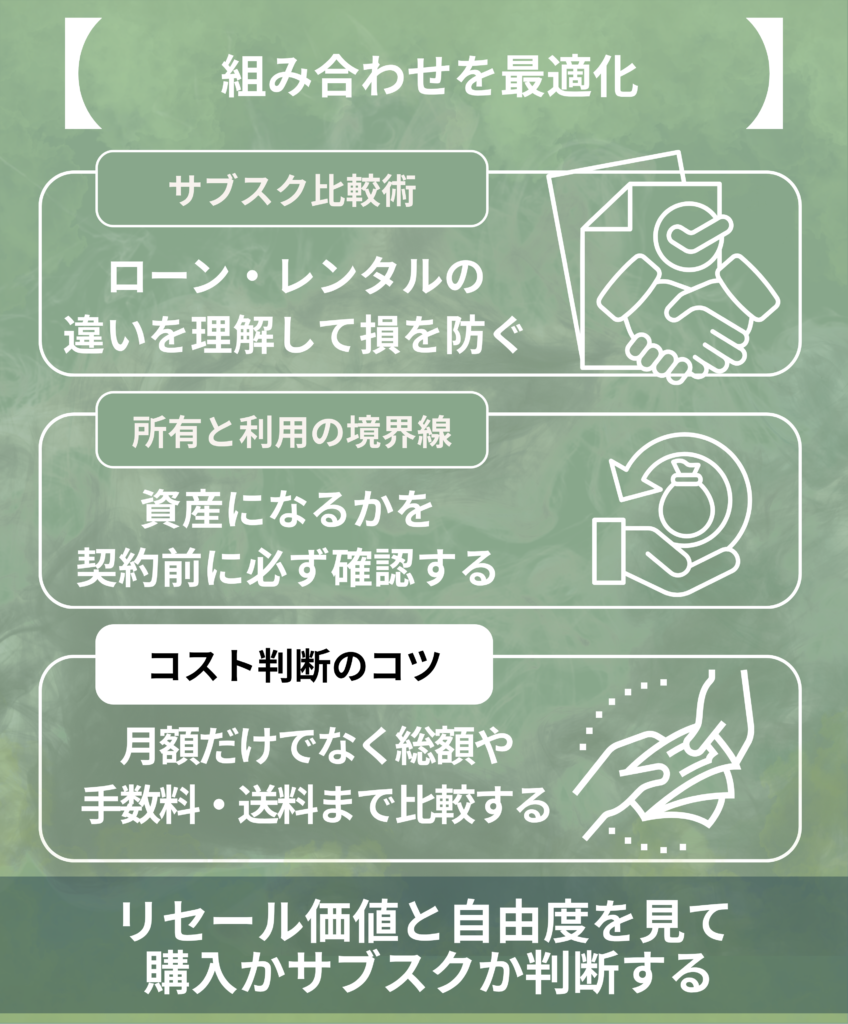

「短期レンタル」と「長期サブスク」のコスト逆転現象

モノを持たない生活を支えるレンタルやサブスクですが、利用期間の設定を誤ると、一気に「損な選択」へと変貌します。短期間だけ必要なものをレンタルするのは合理的ですが、それが数ヶ月、数年と延びていくうちに、気づけば「買ったほうが安かった」というコストの逆転現象が起こるからです。特に家具や家電、高価な機材のサブスクでは、数ヶ月分の月額料金の合計が、Amazonや家電量販店での販売価格を優に超えてしまうケースが多々あります。これは、サービス側が「配送費」「クリーニング代」「在庫リスク」をすべて月額に転嫁しているためです。手軽さに甘えて惰性で使い続けることは、企業に「分割払い以上の割増料金」を払い続けているのと同義です。自分がそのサービスを「いつまで」使うのかという期限を明確に引くことが、家計を圧迫しないための防衛ラインとなります。

3か月以上の利用で「買ったほうが安い」ラインの算出方法

損をしないための基準は、意外とシンプルな計算で導き出せます。まずは、サブスクの月額料金と初期費用(登録料など)の合計を確認し、それを製品の「実売価格」と比較してみてください。例えば、定価3万円の空気清浄機を月額3,000円でレンタルする場合、たった10ヶ月で元が取れる計算になります。さらに、多くのレンタルサービスでは3ヶ月から半年の利用で、中古品としての購入価格を超えてしまいます。つまり、ワンシーズン(3ヶ月)以上使う予定があるなら、迷わず「中古または新品を買う」のが経済的な正解です。逆に、出張中の1週間だけ、あるいは購入前の1日お試しといった「超短期」での利用なら、レンタルのコスパは最強になります。契約ボタンを押す前に、「この月額を何回払えば本体が買えるか?」という問いを自分に投げかけてみてください。その回数が「3」を超えるなら、購入という選択肢を真剣に検討すべき黄色信号です。

クリーニング代や送料が「実質的な月額」を押し上げる仕組み

サブスクのカタログに表示されている「月額980円〜」といった数字には、往々にして罠が隠されています。物理的なモノが動くサブスクにおいて、避けて通れないのが「物流コスト」です。返却時の送料、発送時の梱包代、そして次に貸し出すためのプロによるクリーニング費用。これらは直接的な月額料金とは別に「返却手数料」として徴収されるか、あるいは最初から月額の中に厚めに盛られています。例えば、洋服のサブスクで月額は安くても、一回の交換ごとに300円の返却手数料がかかれば、月に数回交換するだけで実質的なコストは跳ね上がります。また、家具のサブスクでは、解約時の「回収手数料」が数千円から数万円かかることも珍しくありません。これらの「隠れた変動費」を加味して計算すると、見かけ上の月額料金は容易に1.5倍から2倍に膨れ上がります。表面的な安さに惑わされず、送料やメンテナンス料を含めた「真の実質月額」を見極める力が必要です。

予期せぬ故障!「補償プラン」が適用されない境界線

「借り物だから壊しても安心」という思い込みは危険です。多くのサブスクサービスには補償制度がありますが、それが適用されるのは「通常の使用範囲内での故障」に限られます。例えば、スマホのサブスクで画面を割ってしまった場合や、レンタル家電に水をこぼして壊してしまった場合、それは「過失」とみなされ、高額な修理代や製品代金の全額弁償を求められることが少なくありません。また、補償プラン自体が有料オプションになっていることも多く、その加入料がさらに月額コストを押し上げます。もし補償に入らなければ、故障のリスクを常に背負いながら、自分のものでもない道具を神経質に使うという本末転倒な状況に陥ります。一方で、自分で購入していれば、メーカー保証やクレジットカードの付帯保険が使える場合もあります。サブスクの補償範囲には必ず「境界線」が存在し、それを超えた瞬間に発生する賠償金は、これまでの節約を一瞬で吹き飛ばすほどの破壊力を持っています。

資産になる「モノ」と、消費される「体験」の取捨選択

究極的に、私たちが選ぶべきは「資産」として残るモノなのか、それとも「利便性」という体験なのかという二択に集約されます。ブランド品や希少価値の高いガジェットのように、使い終わった後も価値が残るものは、サブスクで浪費するよりも「所有」してリセールする方が賢明です。一方で、流行り廃りが激しい服や、一度使えば満足するキャンプ用品などは、所有に伴う保管コスト(スペースや手入れ)を考えれば、サブスクで「体験」として消費するほうが合理的でしょう。重要なのは、その支出が自分の将来の資産形成に繋がるのか、それとも単なる「一時の快適さ」への支払いなのかを自覚することです。何でもサブスクにするのではなく、自分のライフスタイルにおける「価値の源泉」をどこに置くかを見極めるバランス感覚こそが、現代のスマートな消費者として生き抜くための鍵となります。

フリマアプリでの「リセールバリュー」を考慮した比較

モノの値段を「定価」で考えるのは、もう古い考え方かもしれません。現代の賢い買い物術は、メルカリなどのフリマアプリでの「出口価格(リセールバリュー)」を差し引いた「実質負担額」で比較することです。例えば、10万円の最新iPhoneを2年使って5万円で売れるなら、実質コストは月々約2,000円です。これを月額5,000円のサブスクで利用するのは、明らかに損な取引と言えます。特に、Apple製品や高級家電、有名ブランドの家具などは価値が下がりにくいため、サブスクを利用するよりも「買って、使い倒して、売る」方が圧倒的に低コストで済みます。サブスクの魅力は「手放す手間がないこと」ですが、その手間を代行してもらうための手数料として、あなたは数万円の「売却益」をドブに捨てている可能性があるのです。自分が手に入れようとしているモノが、フリマアプリでいくらで取引されているか。その一回のリサーチが、数年後のあなたの財布の厚みを大きく変えることになるでしょう。

飽きたら次へ!「所有しない自由」に支払う代償

一方で、サブスクの最大のメリットは「執着からの解放」です。私たちはモノを所有した瞬間から、それを管理し、掃除し、修理し、そしていつか処分するという「責任」を負うことになります。この心理的な重荷から逃れ、「飽きたら即座に次のモデルへ乗り換える」という機動力に価値を感じるなら、多少の割高感は「自由へのコスト」として正当化できるかもしれません。常に最新のテクノロジーに触れていたい、部屋にモノを増やしたくない、あるいは引越しが多いといったライフスタイルの人にとって、所有は自由を縛る鎖になり得ます。しかし、この「所有しない自由」を謳歌するためには、資産が積み上がらないという代償を払い続ける覚悟が必要です。老後になっても何も手元に残らない「サブスク難民」にならないためには、どこかで「ここは所有する」「ここは使い捨てる」という線引きを明確にしておくべきです。自由と資産のバランスを最適化することこそが、サブスク時代のサバイバル術なのです。