「月額払い」という仕組みに潜む目に見えないコスト

サブスクの普及により、私たちは月々わずかな金額で膨大なサービスを享受できるようになりました。しかし、この「月額払い」という手軽な仕組みには、家計をじわじわと圧迫する「見えないコスト」が隠されています。一回あたりの支払額が小さいため、私たちは無意識のうちに財布の紐を緩めてしまいがちです。

本来、消費とは対価に見合う価値を得る行為ですが、月額制では「使った分だけ払う」という感覚が麻痺し、実際には利用していない時間に対しても対価を支払い続けるリスクが生じます。

さらに、単体では安価に見えるサービスも、複数が積み重なることで、気づいた時には無視できない大きな固定費へと膨れ上がります。利便性の裏側に潜むこのコストの正体を正確に把握することが、賢い消費の第一歩です。

1回あたりの利用単価が「買い切り」より高くなる逆転現象

月額制サービスを利用する際、最も注意すべきなのが「1回あたりの利用単価」です。かつての主流だった「買い切り型」であれば、一度購入した製品は自分の所有物となり、使えば使うほど1回あたりのコストは下がっていきました。しかし、月額制の場合はどれだけ使っても、あるいは全く使わなくても、毎月一定の料金が発生し続けます。

ここで発生するのが、利用頻度が低い場合に、買い切りで所有するよりも1回あたりの単価が遥かに高くなってしまう「コストの逆転現象」です。

例えば、年に数回しか使わない画像編集ソフトや、数冊しか読まない書籍の読み放題サービスなどは、その都度単品で購入したり、必要な時だけレンタルしたりする方が、トータルの支出は抑えられるケースが多々あります。「いつでも使える」という権利のために、本来支払うべき適正価格以上のコストを支払っていないか、客観的な数値で判断する冷静さが求められます。

「少額だから」という心理的油断が招く無駄な支出

「月額数百円から」という安価な設定は、私たちの脳に「失敗しても痛くない」という誤った安心感を与えます。これが「心理的油断」の正体です。カフェでのコーヒー1杯分程度の金額であれば、多くの人は深く吟味せずに契約ボタンを押してしまいます。

しかし、この気軽さが落とし穴です。月額制は、一度契約すると解約の手間が発生するため、「今は使っていないけれど、いつか使うかもしれない」という先延ばし心理が働きやすくなります。

その結果、何か月も利用実態がないまま課金だけが続く「幽霊会員」状態に陥るのです。こうした少額の無駄な支出は、家計簿で見落とされやすく、チリも積もれば山となる格言通り、年間で見れば旅行に行けるほどの金額をドブに捨てている可能性さえあります。自分が本当にその金額に見合う「価値」を毎月受け取っているのか、感情ではなく理性で判断する習慣が必要です。

サービス内容が縮小しても課金が続く「固定費化」の恐怖

サブスクサービスの恐ろしい点は、ユーザーの関心やサービスの質が変化しても、自動更新というシステムによって支払いが継続される点にあります。契約当初は魅力的だったコンテンツが、時間の経過とともに更新頻度が下がったり、自分の趣味嗜好が変わって利用しなくなったりすることは珍しくありません。

しかし、多くのサービスは解約手続きを複雑にしたり、あるいは「今解約すると損をする」と思わせるような見せ方をしたりすることで、解約を思いとどまらせようとします。こうして、本来は柔軟に変更できるはずの「変動費」であるべき娯楽やサービスが、解除しない限り永遠に続く「重い固定費」へと変質してしまいます。

サービス内容が縮小しても、あなたの銀行口座から引き落とされる金額は変わりません。自分のライフスタイルに合わなくなったサービスを放置することは、未来の自分から資金を奪っているのと同じことなのです。

知らないうちに損をする「3つの落とし穴」

サブスク全盛の現代、私たちは知らぬ間に「お得なはずの選択」で損をしていることがあります。多くの人が陥る「3つの落とし穴」は、仕組みの理解不足や注意力の欠如から生じるものです。月額払いは一見すると初期費用を抑えられるため合理的ですが、長期的に見れば割高な手数料を払っているのと同義である場合が少なくありません。

また、デジタルサービス特有の「物理的な存在感のなし」が、所有していることや支払っていることの意識を薄れさせます。さらに、1つひとつのサービスは少額であっても、それが複数重なり合うことで家計の柔軟性を奪う大きな足かせとなってしまいます。

これらの落とし穴を自覚し、定期的に自分の契約状況を「棚卸し」しなければ、便利さを追求した結果、逆に不自由な家計を招くことになるでしょう。

年額プランとの「累積差額」が数万円に達する罠

月額プランを選び続けることで発生する最大の経済的損失は、年額プランとの「累積差額」です。多くのサービスでは、1年分を一括で支払う年額プランを用意しており、月額プランを12か月続けるよりも15%から30%程度安く設定されています。例えば、月額1,000円のサービスが年額なら9,000円で提供されている場合、月額を選び続けるだけで年間3,000円を余計に支払っている計算になります。

これが複数のサービスになれば、年間の差額は数万円に達することも珍しくありません。数万円という金額は、最新の家電を買ったり、贅沢な食事を楽しんだりできるほどの重みがあります。

「いつでも辞められる」という保険料のために、これほど高額な手数料を払い続ける価値が本当にあるのか、真剣に考えるべきです。短期的なキャッシュフローの維持という名目で、長期的な資産形成を阻害している事実に目を向けましょう。

解約し忘れによる「使っていない期間」の支払い発生

サブスクモデルにおいて、企業側にとって最大の利益源となり、ユーザーにとって最大の損失となるのが「解約し忘れ」です。無料トライアル期間中に解約するつもりだったのに忘れてしまった、あるいは数か月間一度もログインしていないのに課金だけが続いているという経験は誰にでもあるはずです。

この「使っていない期間」の支払いは、100%の純粋な損失です。特にスマートフォンで手軽に契約できるアプリや、自動更新設定がデフォルトのサービスは、私たちが解約を意識するきっかけを奪います。

クレジットカードの明細を隅々までチェックしない限り、この無駄な支出は数年にわたって密かに家計を蝕み続けます。「月額払いだからいつでも辞められる」というメリットは、実際に解約のアクションを起こしたときに初めて発揮されるものです。解約を忘れたまま払い続けることは、利用していないサービスに寄付をしているのと同じなのです。

複数の安価なサービスが合わさって「重い固定費」になる

1つひとつの月額料金はランチ代程度の少額に設定されています。しかし、動画配信、音楽、ゲーム、クラウドストレージ、ビジネスツールと、複数の安価なサービスが重なり合うことで、それらは合算して「巨大な固定費」へと変貌します。

個別のサービスを検討する際には「たった500円」と考えてしまいがちですが、これらが10個集まれば月5,000円、年間で6万円の固定支出となります。固定費が増えるということは、家計のレジリエンス(弾力性)が失われることを意味します。

収入が減ったり、急な出費が必要になったりした際、こうした「小さな固定費の集合体」は真っ先に家計を圧迫しますが、一度生活の一部として定着してしまったサービスを削るには強い意志が必要です。無意識のうちに積み上がったサブスクの山は、知らないうちにあなたの経済的な自由度を奪い、家計を重く、動きにくいものにしてしまうのです。

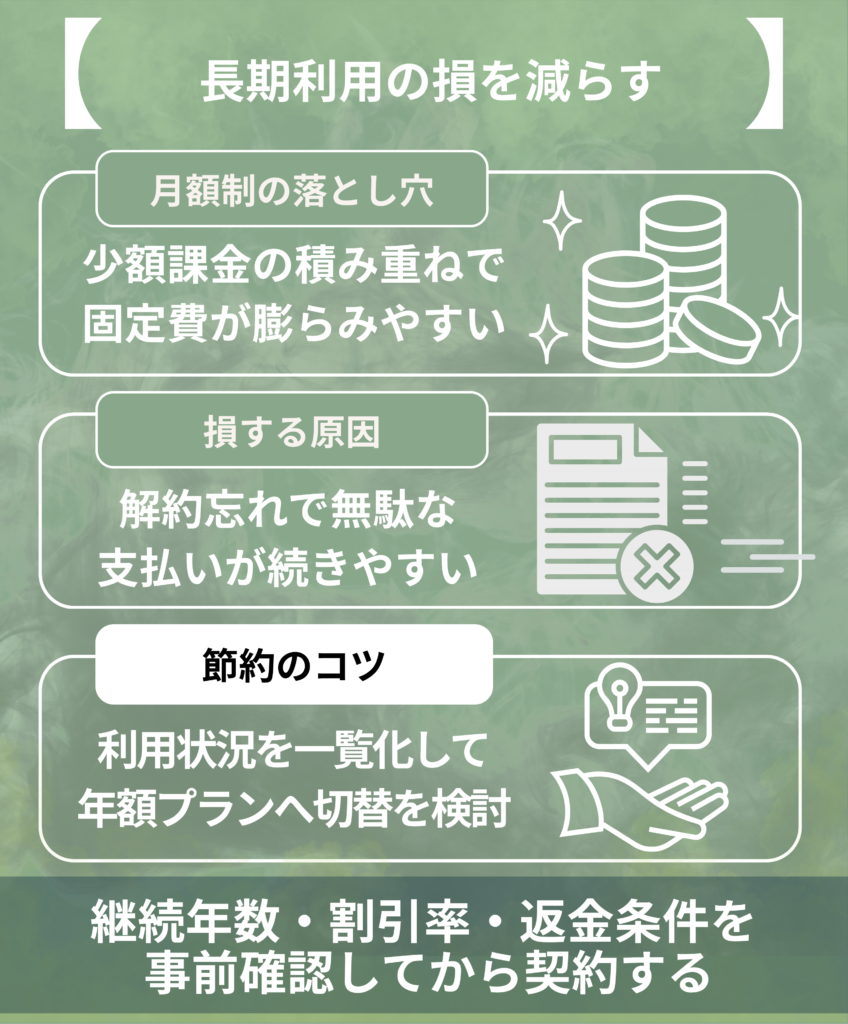

月額払いの損を回避して得をするための具体的な手順

月額払いのデメリットを理解した上で、次に必要なのは「損を回避して得をする」ための具体的な手順です。漫然と課金を続けるのではなく、戦略的にサブスクを管理することで、支出を最適化しながらサービスの恩恵を最大化することができます。

鍵となるのは「可視化」と「判断基準の明確化」です。自分の支払いがどのサービスに、いくら流れているのかを正確に把握し、その利用価値を現在の自分の生活と照らし合わせて再評価する必要があります。また、利用頻度に応じて支払い方法を柔軟に使い分けることで、実質的なコストを大幅に下げることが可能です。

これから紹介する3つのステップを実践するだけで、無駄な支出は劇的に減り、本当に価値あるサービスにだけお金を使えるようになります。賢い消費者は、システムに「払わされる」のではなく、自ら「支払う先」を選別しているのです。

全てのサブスクの「年間総額」を算出し一覧化する

損を回避するための最初のステップは、現在契約している全てのサブスクを洗い出し、その「年間総額」を一覧化することです。

月額料金で見ているうちは実感が湧きにくいものですが、12倍して年間の金額を算出すると、そのインパクトの大きさに驚くはずです。ノートやExcel、スマートフォンのメモ帳でも構いません。「サービス名」「月額料金」「年換算額」「最後に利用した日」を書き出してみましょう。

これにより、月々わずかだと思っていた出費が、実は年間で数万円、あるいは十数万円規模の巨大なプロジェクトであることに気づけます。可視化することで、初めて「このサービスに年間これだけの金額を払う価値があるか?」という冷静な費用対効果の検討が可能になります。現状を正しく把握しないまま節約を試みても、効果は限定的です。

まずは、自分の財布から漏れ出している資金の全体像を「年間」という単位で突き止めることが重要です。

利用頻度が高いものは「年額プラン」へ即座に切り替える

自分の利用実態を一覧化した際、明らかに利用頻度が高いと判断できるサービスがあれば、迷わず「年額プラン」への切り替えを検討しましょう。

年額プランは、実質的に「数か月分の料金が無料」になるような高い割引率が設定されていることが一般的です。1年以上継続して使うことが確実な動画配信サービスや、日常的に使用するクラウドストレージなどは、月額払いを続ける理由がほとんどありません。

たとえ途中で一時的に利用が減ったとしても、年額プランの割引額の方が月額払いの累積よりも大きければ、トータルでは得をします。

もちろん一括での支払いは一時的な負担になりますが、それを長期的な「投資」と捉えることで、将来の可視化された無駄な支出を防ぐことができます。月額払いを「お試し期間」と定義し、半年以上継続したものは自動的に年額へ移行するというルールを自分の中で設けるのが、最も効率的に支出を抑えるコツです。

毎月1日に「今月使い切るか」を自問して継続を決める

サブスクの管理において有効な習慣が、毎月1日に「今月このサービスを使い切るか?」と自分に問いかけることです。多くの月額課金は、利用の有無にかかわらず1か月単位で発生します。

そこで、月の初めにその月のスケジュールや予定を思い返し、サービスを利用する時間が十分に確保できるかを検討するのです。例えば、仕事が忙しくなる月や旅行の予定がある月は、エンタメ系のサブスクを楽しむ余裕がないかもしれません。

その場合は、思い切ってその月だけ解約し、時間が確保できるようになったら再契約するという選択肢を持ちましょう。「いつでも再開できる」のがデジタルサービスの最大の利点です。

この自問自答を習慣にすることで、サービスの「固定費化」を防ぎ、必要な時だけ対価を支払う「変動費」としての本来の形を取り戻せます。漫然と継続するのではなく、毎月、自分の意志で「継続」を選択するという意識を持つことが、賢い管理術の極意です。

損をしないための「月額vs年額」判断チェックリスト

最後に、月額プランと年額プランのどちらを選ぶべきか、あるいは継続すべきかを判断するためのチェックリストを提示します。感情に左右されず、合理的な意思決定を下すためのガイドとして活用してください。

私たちは「安いから」「便利そうだから」という主観的な理由で契約を決めがちですが、経済的な合理性を保つためには、いくつかの明確な基準をクリアしているかを確認する必要があります。

このチェックリストは、単に支出を抑えるためだけのものではありません。自分が本当に大切にしたい時間や体験に対して、どのようにお金を配分すべきかを整理するためのツールです。以下の3つの項目を自分に問いかけることで、後悔のない選択ができるようになります。無駄を削ぎ落とし、本当に自分を豊かにしてくれるサービスだけを厳選して手元に残しましょう。

1年以上継続して使う自信がそのサービスにあるか

最も基本的な判断基準は、「そのサービスを1年以上継続して使う自信があるか」という点です。多くの人が「とりあえず」で月額契約を始めますが、半年程度で飽きてしまったり、他のサービスに乗り換えたりすることも多いのが現実です。

もし、1年後の自分もそのサービスを楽しみ、活用している姿が具体的にイメージできるのであれば、迷わず年額プランを選択すべきです。

一方で、流行に乗ってみただけの場合や、特定の作品を見たいだけという一時的な目的であれば、割高であっても月額プランで短期契約し、目的を達成した瞬間に解約するのが正解です。自分の「継続への自信」を正直に評価してください。

見栄を張って年額を契約しても、使わなくなればそれは負債に変わります。逆に、数年にわたり愛用していることが確実なサービスを月額で払い続けるのは、知的な怠慢と言わざるを得ません。未来の自分の行動を予測し、自分に嘘をつかない判断が求められます。

年額プランに切り替えた際の「割引率」を確認したか

プランを切り替える前に、必ず「割引率」の具体的な数値を確認してください。月額と年額の差がわずか数%程度であれば、いつでも解約できる自由度を確保するために月額プランを維持する方が賢明な場合もあります。

しかし、割引率が20%を超えてくるような場合は、年額プランの経済的メリットが圧倒的に勝ります。具体的には、「12か月分の料金」と「年額一括の料金」を並べて比較し、何か月分の支払いが浮くのかを計算してみるのです。例えば「2か月分無料」という表記は、約16%の利回りで資産を運用しているのと同様の効果があります。

銀行の預金金利が極めて低い現代において、これほど確実に高いリターンを得られる方法は他にありません。目の前の支払額の大小だけでなく、パーセンテージでコスト削減効果を捉える癖をつけることで、家計の最適化は飛躍的に進みます。お得なキャンペーンや、長期ユーザー向けの優待がないかも併せてチェックしましょう。

途中で解約した場合の「返金規定」を把握しているか

意外と見落としがちなのが、年額プランを途中で解約した場合の「返金規定」です。年額プランは長期契約を前提とした割引であるため、多くのサービスでは中途解約しても残期間分の返金は行われません。

つまり、1年分を支払った直後にサービスを使わなくなっても、そのお金は戻ってこないということです。このリスクをどの程度許容できるかが、プラン選択の鍵となります。返金規定が厳しい場合は、まずは数か月間、月額プランで「試運転」を行い、自分の生活に完全に定着したことを確認してから年額へ移行するのが安全なルートです。

一方で、まれに残期間分を月割りで返金してくれる良心的なサービスもあります。そうした規定を事前に把握していれば、安心して年額プランの恩恵を享受できるでしょう。契約時の「もしも」を想定し、出口戦略まで理解した上でサインをする。これが、デジタル時代のサービス利用において損をしないための鉄則です。